Bankene kan bli bedre på å forstå kundene

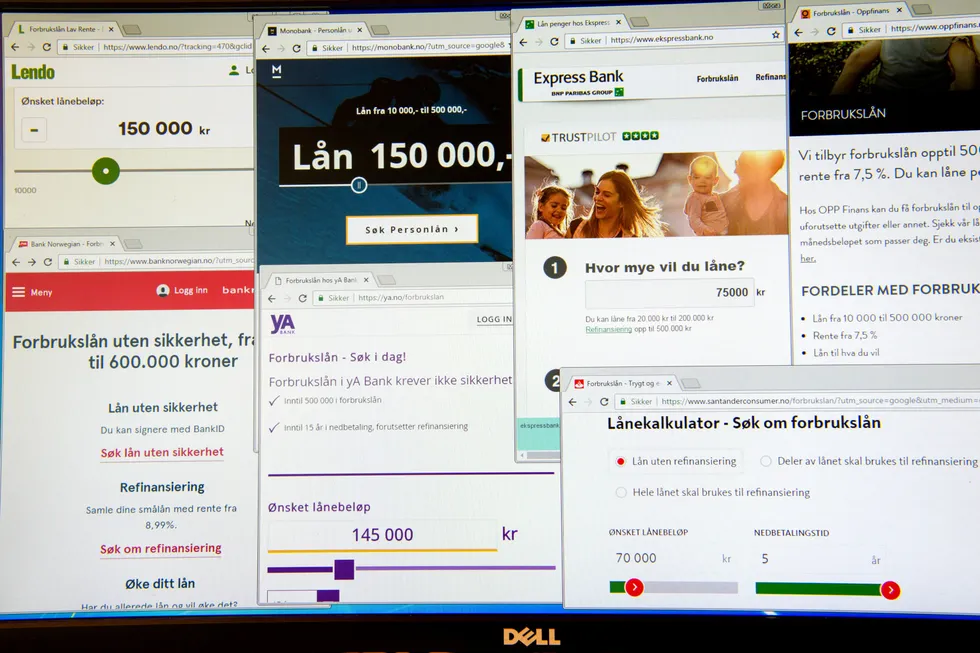

Det bør være til ettertanke for alle i banknæringen når vi ser at opp mot 30 prosent av befolkningen bekymrer seg for usikret gjeld og kredittkort.

Det bør være til ettertanke for alle i banknæringen når vi ser at opp mot 30 prosent av befolkningen bekymrer seg for usikret gjeld og kredittkort.